Unfallversicherung

Unfallversicherung

Auch bei größtmöglicher Vorsicht können Unfälle passieren. Dabei passieren ca. 80 % der Unfälle im privaten Bereich. Hier leistet keine gesetzliche Unfallversicherung. Auch die Leistungen der Sozialversicherungsträger für bspw. Verdienstausfall, Pflege, Überführung, Behandlungen und erforderliche Umbaumaßnahmen sind in solchen Fällen begrenzt. Eine Unfallversicherung schließt diese Absicherungslücke durch:

- weltweiten Versicherungsschutz

- Absicherung im beruflichen und privaten Alltag

Einzel-/Familienunfallversicherung (Highlights)

- Kostendeckung für mögliche Mehrkosten für Umbauten im Haushalt

Gruppenunfallversicherung (Highlights)

- steuerliche Vorteile für das Unternehmen

- Erhöhung der Mitarbeiterbindung

- Kostendeckung für mögliche Mehrkosten für Umbauten im Unternehmen

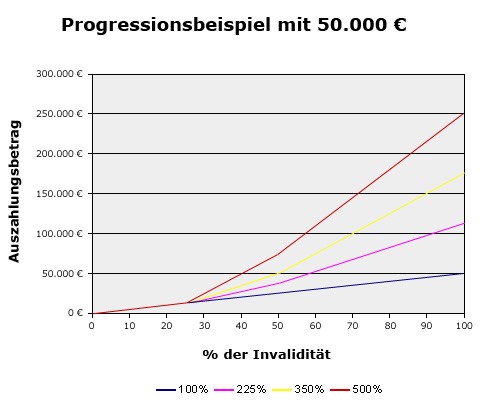

Was bedeutet Progression?

Üblicherweise wird eine Unfallversicherung mit einer Progression abgeschlossen. Wir empfehlen generell die Vereinbarung einer Progression, wobei 350% unserer Meinung nach die optimale Variante ist.

Da vor allem bei hoher Invalidität eine größere Entschädigung notwendig ist, um Einkommensverluste auszugleichen, wird ab einem Invaliditätsgrad von 25% und nochmals ab 50% eine Mehrleistung der Grundsumme gezahlt.

Die folgende Grafik zeigt Ihnen die Auswirkung der Progression auf den Auszahlungsbetrag. In dem Beispiel sind wir von einer Versicherungssumme von EUR 50.000 ausgegangen. Dargestellt werden die Leistungsunterschiede zwischen einer Unfallversicherung ohne Progression und einer Unfallversicherung mit Progression von 225%, 350% und 500%.